Pomoc dla firm – program “Tarcza Finansowa PFR 1.0”

Tarcza finansowa to nowy program pomocowy w ramach Tarczy Antykryzysowej skierowany do ponad 670 tys. polskich przedsiębiorstw.

Mikrofirmy (zatrudniające co najmniej 1 pracownika) oraz małe, średnie i duże przedsiębiorstwa, które ucierpiały na skutek pandemii koronowirusa, otrzymają łatwo i szybko dostępną pomoc w postaci subwencji o łącznej wartości 100 mld zł (4,5% PKB). Jej celem jest poprawa płynności firm, kontynuacja ich działalności oraz utrzymanie miejsc pracy. Około 60 mld zł z tej kwoty może pozostać w firmach jako środki bezzwrotne pod warunkiem kontynuowania działalności po zakończeniu ograniczeń związanych z epidemią oraz zachowania miejsc pracy.

Tarcza Finansowa PFR dla Mikrofirm

-

dla firm zatrudniających od 1 do 9 pracowników,

-

finansowanie w postaci prostych subwencji wypłacanych za pośrednictwem banków,

-

do maksymalnej kwoty 324 tys zł (średnio ok 70-90 tys. zł) na 3 lata,

-

środki bezzwrotne do 75% subwencji po 12 miesiącach pod warunkiem prowadzenia działalności i utrzymania poziomu zatrudnienia w ciągu 12 miesięcy.

Dla kogo?

-

dla przedsiębiorcy, który:

-

zatrudnia co najmniej 1 pracownika (z wyłączeniem właściciela) oraz nie więcej niż 9 pracowników, a jego roczny obrót lub suma bilansowa nie przekracza 2 mln euro;

-

który odnotowuje spadek obrotów gospodarczych (przychodów ze sprzedaży) o co najmniej 25% w dowolnym miesiącu po 1 lutego 2020 r. w porównaniu do poprzedniego miesiąca lub analogicznego miesiąca ubiegłego roku w związku zakłóceniami w funkcjonowaniu gospodarki na skutek COVID-19 (spadek sprzedaży towarów lub usług w rozumieniu art. 15g ust. 9 ustawy z dnia 2 marca 2020 r. o szczególnych rozwiązaniach związanych z zapobieganiem, przeciwdziałaniem i zwalczaniem COVID-19, innych chorób zakaźnych oraz wywołanych nimi sytuacji kryzysowych (Dz.U. poz. 374, 567 i 568).

-

-

wobec przedsiębiorstwa nie zostało otwarte postępowanie upadłościowe lub likwidacyjne albo nie zostało otwarte postępowanie restrukturyzacyjne;

-

beneficjent rzeczywisty korzystający ze wsparcia finansowego w ramach Programu posiada rezydencję podatkową na terytorium Rzeczpospolitej Polskiej i rozliczał podatki za ostatnie 2 lata obrotowe (jeżeli dotyczy) na terytorium Rzeczpospolitej Polskiej.

Odejście od tej zasady możliwie jest wyłącznie w sytuacji zobowiązania Beneficjenta Programu do przeniesienia rezydencji podatkowej na terytorium Rzeczpospolitej Polskiej w terminie do 9 miesięcy od udzielenia pożyczki.

-

przedsiębiorca prowadził działalność na dzień 31 grudnia 2019 r. ;

-

przedsiębiorca na dzień 31 grudnia 2019 r. lub na dzień udzielenia finansowania nie zalegał z płatnościami podatków i składek na ubezpieczenia społeczne, przy czym rozłożenie płatności na raty lub jej odroczenie nie jest uznawane za zaległość.

Jakie są warunki finansowania?

Instrumentem finansowym Programu są subwencje zwrotne Polskiego Funduszu Rozwoju (PFR), przeznaczone na:

-

pokrycie kosztów prowadzonej działalności gospodarczej, z wyłączeniem przeznaczenia środków na nabycie (przejęcie) w sposób bezpośredni lub pośredni innego przedsiębiorcy (zakaz akwizycji)

-

dopuszczalna spłata kredytów – możliwość wykorzystania subwencji na przedterminową spłatę kredytów do maksymalnej wysokości 25% wartości pożyczki

-

rozliczenia z podmiotami powiązanymi – zakaz przeznaczania środków z subwencji na płatności do właściciela, do osób lub podmiotów powiązanych z właścicielem przedsiębiorstwa

-

zwrot – na warunkach określonych w Programie i umowie subwencji

Szczegółowe warunki wsparcia finansowego oraz zobowiązania Beneficjenta Programu określać będzie umowa subwencji.

Jaka jest wysokość udzielanego wsparcia finansowego?

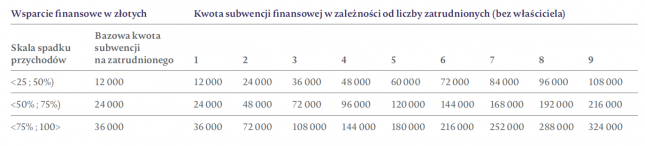

Maksymalna kwota subwencji zwrotnej w ramach Programu wsparcia finansowego Tarcza Finansowa PFR dla Mikrofirm obliczana jest jako iloczyn liczby zatrudnionych oraz kwoty bazowej subwencji.

Bazowa kwota subwencji zwrotnej w przeliczeniu na zatrudnionego uzależniona jest od wielkości spadku przychodów mikroprzedsiębiorcy. Takie rozwiązanie ma na celu dopasowanie wielkości wsparcia finansowego do skali potencjalnej utraty dochodu w związku ze spadkiem przychodów na skutek COVID-19.

Biorąc pod uwagę średnie zatrudnienie w sektorze mikroprzedsiębiorstw na poziomie około 3 pracowników zakłada się, że średnia wysokość wsparcia finansowego wyniesie około 72 – 96 tys. zł dla jednej mikrofirmy oraz maksymalnie do 324 tys zł.

Jakie są warunki umorzenia subwencji?

Otrzymana przez mikroprzedsiębiorcę pożyczka preferencyjna może być umorzona do wysokość 75% na koniec 12 miesiąca kalendarzowego od dnia wypłaty pożyczki na następujących zasadach:

-

25% wartości subwencji jest bezzwrotne pod warunkiem kontynuowania działalności w ciągu 12 miesięcy od jej udzielenia;

-

dodatkowe 50% subwencji jest bezzwrotne w zależności od poziomu utrzymania średniego zatrudnienia w okresie 12 miesięcy. W przypadku zmniejszenia zatrudnienia procent zwrotu subwencji jest odpowiednio wyższy, co stanowi silny bodziec dla beneficjentów do utrzymywania miejsc pracy.

Szczegółowe zasady zwrotu określi umowa pomiędzy Polskim Funduszem Rozwoju a Ministerstwem Rozwoju.

Tarcza Finansowa PFR dla Małych i Średnich Firm

-

dla firm zatrudniających od 10 do 250 pracowników,

-

finansowanie w postaci prostych subwencji wypłacanych za pośrednictwem banków,

-

do maksymalnej kwoty: 3,5 mln zł (średnio 1,9 mln zł) na 3 lata,

-

środki bezzwrotne do 75% subwencji po 12 miesiącach pod warunkiem prowadzenia działalności, utrzymania poziomu zatrudnienia w ciągu 12 miesięcy oraz zanotowania straty na sprzedaży.

Dla kogo?

-

dla przedsiębiorcy, który:

-

zatrudnia od 10 do 249 pracowników, a jego roczny obrót nie przekracza 50 mln euro lub suma bilansowa nie przekracza 43 mln euro;

-

odnotowuje spadek obrotów gospodarczych (przychodów ze sprzedaży) o co najmniej 25% w dowolnym miesiącu po 1 lutego 2020 r. w porównaniu do poprzedniego miesiąca lub analogicznego miesiąca ubiegłego roku w związku zakłóceniami w funkcjonowaniu gospodarki na skutek COVID-19 (spadek sprzedaży towarów lub usług w rozumieniu art. 15g ust. 9 ustawy z dnia 2 marca 2020 r. o szczególnych rozwiązaniach związanych z zapobieganiem, przeciwdziałaniem i zwalczaniem COVID-19, innych chorób zakaźnych oraz wywołanych nimi sytuacji kryzysowych (Dz.U. poz. 374, 567 i 568);

-

-

wobec przedsiębiorstwa nie zostało otwarte postępowanie upadłościowe lub likwidacyjne albo nie zostało otwarte postępowanie restrukturyzacyjne.

-

beneficjent rzeczywisty korzystający z wsparcia finansowego w ramach Programu posiada rezydencję podatkową na terytorium Rzeczpospolitej Polskiej i rozliczał podatki za ostatnie 2 lata obrotowe (jeżeli dotyczy) na terytorium Rzeczpospolitej Polskiej.

Odejście od tej zasady możliwie jest wyłącznie w sytuacji zobowiązania Beneficjenta Programu do przeniesienia rezydencji podatkowej na terytorium Rzeczpospolitej Polskiej w terminie do 9 miesięcy od udzielenia pożyczki.

-

przedsiębiorca prowadził działalność na dzień 31 grudnia 2019 r.

-

przedsiębiorca na dzień 31 grudnia 2019 r. lub na dzień udzielenia finansowania nie zalegał z płatnościami podatków i składek na ubezpieczenia społeczne, przy czym rozłożenie płatności na raty lub jej odroczenie nie jest uznawane za zaległość.

Jakie są warunki finansowania?

Instrumentem finansowym Programu są subwencje zwrotne Polskiego Funduszu Rozwoju, przeznaczone na:

-

wyłączeniem przeznaczenia środków na nabycie (przejęcie) w sposób bezpośredni lub pośredni innego przedsiębiorcy (zakaz akwizycji)

-

dopuszczalna spłata kredytów – możliwość wykorzystania subwencji na przedterminową spłatę kredytów do maksymalnej wysokości 25% wartości pożyczki

-

rozliczenia z podmiotami powiązanymi – zakaz przeznaczania środków z subwencji na płatności do właściciela, do osób lub podmiotów powiązanych z właścicielem przedsiębiorstwa

-

zwrot – na warunkach określonych w Programie i umowie subwencji

Szczegółowe warunki wsparcia finansowego oraz zobowiązania Beneficjenta Programu określać będzie umowa subwencji.

Jaka jest wysokość udzielanego wsparcia finansowego?

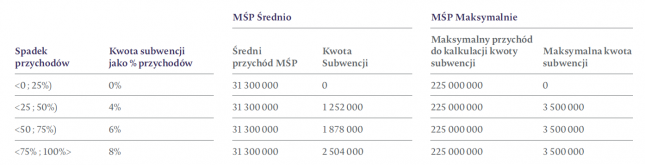

Maksymalna kwota subwencji zwrotnej w ramach Programu wsparcia finansowego Tarcza Finansowa PFR dla MŚP obliczana jest jako % wartości przychodów ze sprzedaży przedsiębiorcy za rok obrotowy 2019. Wysokość wsparcia wyrażona % przychodów ze sprzedaży zależy dodatkowo od skali spadku obrotów w związku z COVID-19.

Biorąc pod uwagę średnie przychody w sektorze małych i średnich przedsiębiorstw na poziomie około 31,3 mln zł szacowana średnia wysokość wsparcia finansowego wyniesie około 1,9 mln zł dla jednego przedsiębiorstwa oraz maksymalnie do 3,5 mln zł.

Jakie są warunki umorzenia subwencji?

Otrzymana przez przedsiębiorcę pożyczka preferencyjna może być umorzona do wysokości 75% na koniec 12 miesiąca kalendarzowego od dnia wypłaty pożyczki na następujących zasadach:

-

25% pod warunkiem kontynuacji działalności;

-

25% w zależności od poniesionej przez przedsiębiorstwo straty na sprzedaży;

-

dodatkowo 25% w zależności od utrzymania średniego zatrudnienia w okresie 12 miesięcy.

W przypadku zmniejszenia zatrudnienia procent zwrotu subwencji jest odpowiednio wyższy, co stanowi silny bodziec dla beneficjentów do utrzymywania miejsc pracy.

Szczegółowe zasady zwrotu określi umowa pomiędzy Polskim Funduszem Rozwoju a Ministerstwem Rozwoju.

Jak skorzystać z Programu?

Według przyjętych założeń Polski Fundusz Rozwoju stosować będzie możliwie uproszczoną procedurę przyznawania finansowania, a procedura przyznawania wsparcia finansowego będzie możliwie automatyczna i w szczególności realizowana za pośrednictwem kanałów elektronicznych z wykorzystaniem oświadczeń składanych przez Beneficjenta Programu.

Wniosek o finansowanie dostępny jest w bankowości elektronicznej Naszego Banku – wystarczy zalogować się do serwisu i wypełnić udostępniony tam formularz wniosku:

-

jeżeli korzystasz z serwisu Internet Banking – wniosek dostępny jest pod ikoną Tarcza Antykryzysowa pod zakładką ŚWIADCZENIA,

-

jeżeli korzystasz z serwisu Internet Banking dla FIRM – wniosek dostępny jest pod ikoną Tarcza Antykryzysowa w zakładce WNIOSKI.

Po wypełnieniu i przesłaniu wniosku, decyzję o przyznaniu środków oraz ich wysokości podejmie PFR. Po wydaniu pozytywnej decyzji, Twój rachunek bieżący w Banku zostanie zasilony przyznaną kwotą subwencji.

Za złożenie i rozpatrzenie wniosku oraz przekazanie przyznanej subwencji nie są pobierane żadne opłaty i prowizje.

Wnioski odwoławcze:

Od 18 maja br. firmy, które otrzymały już subwencję, ale w kwocie niższej niż wnioskowana mają możliwość złożenia wniosku odwoławczego – szczegóły tutaj

Ważna informacja na temat programu Tarcza Finansowa PFR dla mikro, małych i średnich firm.

31 lipca 2020 roku upływa termin przyjmowania wniosków o subwencje w ramach programu Tarcza Finansowa PFR dla mikro, małych i średnich firm.

Stosowanie do informacji przekazanych przez PFR informujemy, że:

- do 31 lipca 2020 roku banki uczestniczące w programie przyjmują wnioski o subwencje,

- do 14 sierpnia 2020 roku przyjmowane będą zgłoszenia wyjaśniające (reklamacje) dla wniosków złożonych do 31 lipca 2020 roku,

- do 30 września 2020 roku przyjmowane będą odwołania do wniosków złożonych do 31 lipca 2020 roku,

- do 16 października 2020 roku przyjmowane będą zgłoszenia wyjaśniające (reklamacje) dla odwołań złożonych do 30 września 2020 roku.

Sprawdź szczegóły Programu wsparcia finansowego Tarcza Finansowa PFR – www.pfr.pl/tarcza

Przydatne dokumenty i informacje:

-

Przewodnik dla mikro, małych i średnich firm po tarczy finansowej PFR (kliknij tutaj)

-

Instrukcja – jak określić liczbę pracowników? (kliknij tutaj)

-

Tarcza Finansowa PFR – prezentacja (kliknij tutaj)

-

Odpowiedzi na najczęściej zadawane pytania dot. programu – (kliknij tutaj)

-

Najczęściej pojawiające się pytania podczas wypełniania wniosku (kliknij tutaj)

-

Regulamin Programu (kliknij tutaj)

- Bezpłatne szkolenia on-line (kliknij tutaj)

- Komunikat PFR dotyczący osób współpracujących (kliknij tutaj)

Rozliczenie i umorzenie subwencji

Przedsiębiorco, jeśli w zeszłym roku otrzymałeś subwencję finansową z Tarczy Finansowej PFR 1.0, to już niedługo będziesz zobowiązany do jej rozliczenia. Kiedy dokładnie – zależy od miesiąca, w którym otrzymałeś pomoc finansową z PFR.

Pamiętaj: Co do zasady cały proces rozliczenia subwencji będzie odbywać się w bankowości elektronicznej banku, za pośrednictwem którego zawarłeś umowę subwencji finansowej. Przeprowadzić go będzie mogła – jednoosobowo – osoba, która posiada dostęp do Twojej bankowości elektronicznej. Może to być sam beneficjent albo osoba działająca w jego imieniu.

Krok 1. Otrzymanie propozycji PFR

Procedurę rozliczenia subwencji zainicjuje bank, za pośrednictwem którego zawarłeś umowę subwencji finansowej. Przed upływem 12 miesięcy od wypłacenia Ci subwencji finansowej, bank przedstawi Ci – w bankowości elektronicznej – propozycję PFR w zakresie wysokości subwencji finansowej podlegającej zwrotowi. Będzie to wstępnie uzupełniony formularz oświadczenia o rozliczeniu. Nie wszystkie pola formularza będą jednak uzupełnione, niektóre będą wymagały wypełnienia przez beneficjenta. Propozycja PFR zostanie sporządzona w oparciu o informacje uzyskane przez PFR z baz danych m.in. ZUS, Ministerstwa Finansów lub KAS.

Pamiętaj: Na początku, po otrzymaniu tej propozycji PFR, będziesz mógł się z nią tylko zapoznać, co oznacza, że nie będziesz miał możliwości natychmiastowego podpisania tej wstępnej wersji oświadczenia o rozliczeniu i jego złożenia. Możliwość edytowania propozycji PFR uzyskasz dopiero od dnia, w którym zacznie biec termin na złożenie przez Ciebie oświadczenia o rozliczeniu subwencji.

Przypomnijmy, oświadczenie o rozliczeniu subwencji finansowej masz obowiązek złożyć nie wcześniej niż pierwszego dnia po upływie 12 miesięcy liczonych od dnia wypłacenia Ci subwencji finansowej oraz nie później niż w terminie 10 dni roboczych od upływu 12 miesięcy liczonych od dnia wypłacenia Ci subwencji finansowej.

Krok 2. Sprawdzenie treści oświadczenia

Przed podpisaniem oświadczenia o rozliczeniu subwencji finansowej zweryfikuj jego treść. Sprawdź m.in. czy wszystkie wymagane pola dot. wyliczenia umorzenia subwencji finansowej zostały uzupełnione, a także czy dane zawarte w oświadczeniu są prawidłowe. Uzupełnij wymagane oświadczenia.

Pamiętaj: co do zasady, podpisanie oświadczenia o rozliczeniu (złożenie go), bez dokonywania w nim zmian dotyczących kwoty subwencji finansowej do zwrotu, będzie oznaczać, że zgadzasz się na wyliczoną przez PFR wysokością tej kwoty (kwota bezsporna). W takim przypadku, nie będziesz mógł później zakwestionować tej kwoty w postępowaniu wyjaśniającym.

Krok 3. Uzupełnienie brakujących danych

Większość danych potrzebnych do wyliczenia wysokości umorzenia subwencji finansowej PFR otrzyma m.in. z ZUS, KAS czy innych rejestrów publicznych. Niektóre pola będziesz jednak musiał wypełnić sam.

Chodzi tu o wypełnienie:

- oświadczenia o wysokości straty na sprzedaży (tylko MŚP) – w przypadku nieuzupełnienia tego pola, PFR przyjmie wartość straty = 0,

- oświadczenia o spadku przychodów – w przypadku braku danych w rejestrach (dotyczy listy kodów PKD uprawniających do 100% umorzenia subwencji),

- innych oświadczeń – np. o odpowiedzialności karnej, o przeniesieniu rezydencji podatkowej (jeśli wymagane) czy o przekształceniu.

Po poprawnym wprowadzeniu danych w bankowości elektronicznej, zostanie Ci przedstawiony zmieniony projekt oświadczenia o rozliczeniu, zawierający wprowadzone modyfikacje i uzupełnienia. Będziesz mógł zapoznać się z nim w formie elektronicznej, wydrukować go i zapisać elektronicznie.

Pamiętaj: sprawdź wszystkie dane zawarte w oświadczeniu o rozliczeniu, weryfikując ich zgodność z danymi w odpowiednich urzędach. W przypadku rozbieżności, wyjaśnij je w odpowiednich urzędach, jeszcze przed popisaniem i złożeniem oświadczenia, ale nie zapomnij o terminie na jego złożenie.

Krok 4. Podpisanie oświadczenia

Oświadczenie o rozliczeniu musi zostać podpisane przez osobę składającą to oświadczenie za pomocą narzędzi autoryzacyjnych przekazanych przez bank.

Krok 5. Weryfikacja Twojego oświadczenia przez PFR

Podpisane oświadczenie o rozliczeniu subwencji trafi do PFR, który zweryfikuje zawarte w nim dane z bazami danych m.in. z ZUS, Ministerstwa Finansów, KAS, KRS, CEIDG, GUS.

Krok 6. Podjęcie decyzji przez PFR

Po rozpatrzeniu Twojego oświadczenia o rozliczeniu subwencji finansowej (a jeśli go nie złożysz, to po upływie terminu na jego złożenie), PFR podejmie jedną z trzech decyzji:

- decyzję określającą kwotę subwencji finansowej podlegającą zwrotowi. Jeśli nie jesteś przedsiębiorcą uprawnionym do 100% umorzenia subwencji finansowej (dot. to przedsiębiorców prowadzących działalność gospodarcza w wymienionych w regulaminie kodach PKD), to maksymalne umorzenie, na jakie możesz liczyć, wynosi 75% otrzymanej subwencji.

Pamiętaj: subwencja finansowa będzie podlegać zwrotowi w kwocie wskazanej w treści decyzji PFR, zgodnie z otrzymanym przez Ciebie od banku harmonogramem spłat.

Kwota subwencji finansowej, która podlega zwrotowi, będzie spłacana w nie więcej niż 24 miesięcznych ratach, przy czym co najmniej 23 raty będą miały równą wysokość, a ostatnia z rat będzie ratą wyrównawczą. Okres spłaty subwencji rozpocznie się po upływie 13 miesięcy kalendarzowych począwszy od pierwszego dnia pełnego miesiąca kalendarzowego następującego po miesiącu, w którym wypłacono Ci subwencję finansową;

- decyzję określającą kwotę subwencji finansowej podlegającą zwrotowi w całości. Taką decyzję otrzymają przedsiębiorcy, którzy naruszyli warunki programowe, co powoduje obowiązek zwrotu całej otrzymanej subwencji finansowej.

Pamiętaj: w takim przypadku subwencja finansowa będzie podlegać zwrotowi w terminie 14 dni roboczych od dnia udostępnienia Ci tej decyzji PFR;

- decyzję informującą o zidentyfikowaniu przez PFR okoliczności, które uniemożliwiają ustalenie wysokości subwencji finansowej podlegającej zwrotowi.

W takim przypadku:

- PFR poinformuje Cię o przyczynach takiego stanu rzeczy,

- wyjaśnienie tych okoliczności nastąpi w ramach postępowania wyjaśniającego,

- po ich wyjaśnieniu, PFR wyda jedną z decyzji opisanych powyżej,

- nie później niż w terminie 6 miesięcy od dnia udostępnienia decyzji informującej o zidentyfikowaniu przez PFR okoliczności, które uniemożliwiały ustalenie wysokości subwencji finansowej podlegającej zwrotowi, przy czym w szczególnie uzasadnionych przypadkach termin ten może zostać przez PFR wydłużony.

Pamiętaj: Decyzja określająca wysokość subwencji finansowej podlegającej zwrotowi albo decyzja informująca o zidentyfikowaniu przez PFR okoliczności, które uniemożliwiają ustalenie wysokości subwencji finansowej podlegającej zwrotowi, zostaną udostępnione Ci w terminie 15 dni roboczych licząc od ostatniego dnia terminu na złożenie oświadczenia o rozliczeniu, z zastrzeżeniem, że w wyjątkowych przypadkach termin ten może ulec wydłużeniu.

Uwaga!

Wysokość Subwencji Finansowej podlegającej rozliczeniu odpowiada saldu subwencji finansowej aktualnemu na dzień sporządzenia przez PFR propozycji w zakresie wysokości subwencji finansowej podlegającej zwrotowi.

Ważne:

W postępowaniu wyjaśniającym, będziesz mógł zwrócić się do PFR – za pośrednictwem banku – z zapytaniem dotyczącym wysokości subwencji podlegającej zwrotowi, wskazanej Ci w decyzji PFR. W takim przypadku będziesz jednak musiał udokumentować różnice pomiędzy treścią tej decyzji, a rzeczywistym stanem faktycznym. Musisz także pamiętać, że złożenie zapytania nie wstrzyma wykonania pierwotnie wydanej decyzji PFR. Na złożenie zapytania dot. wysokości subwencji finansowej do zwrotu, wskazanej w decyzji PFR, będziesz miał 10 dni roboczych od dnia udostępnienia Ci tej decyzji.

Poniżej przekazujemy linki do strony PFR dot. materiałów informacyjnych.

- Rozliczenie subwencji Krok po kroku

- Najczęściej zadawane pytania

- Prezentacje o programie

- Link do szkolenia o umorzeniach dla MSP

- Link do szkolenia o umorzeniach dla MIKROFIRM